工业路由器

8月14日,全球牙科巨头士卓曼宣布出售其DrSmile矫正器业务。表示,已签署协议将DrSmile出售给总部位于巴塞罗那的隐形矫正器供应商Impress集团,并将在合并后的实体中获得20%的少数股权。出售完成后,士卓曼将更专注于正畸业务(B2B)的市场推广。

- 2020年,士卓曼收购了隐形正畸(B2C2B)服务商DrSmile,并在超过10个国家展开业务。

***(B2C2B)服务模式:医生引导直接面向消费者(Doctor-led direct-to-consumer)模式。- 今年4月,士卓曼曾表示,DrSmile在直接面向消费者领域面临逆风。

与此同时,士卓曼发布了2024上半年财报,因半年营业利润超出预期,上调全年业绩预期(预计将以低两位数百分比增长)。其股价一度上涨超过12.4%,创下2008年以来其最大单日涨幅。

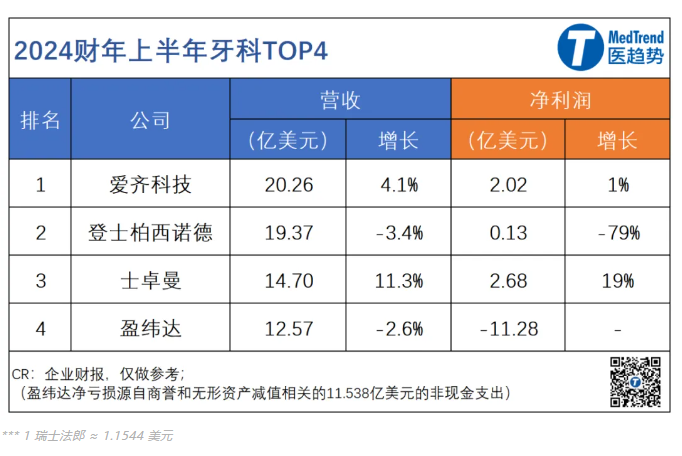

至此,全球牙科厂商TOP4均已发布2024上半年财报。

长久以来,口腔医疗耗材与医疗服务一直是高增长且高利润的黄金领域,尤其以隐形正畸与种植牙为显著代表。从上游厂商来看,2024上半年,爱齐科技(隐适美)以20.25亿美元的营收,首次跃升为全球牙科厂商第一;士卓曼保持双位数增长。

而观下游,一位前口腔医疗从业者表示,“之前,口腔医疗科室在医院众多科室中稳居盈利能力榜首。”

然而,自疫情爆发以来,这一“铁律”似乎正逐渐“褪色”。

以中国市场为例,上游厂商,以隐形正畸国产领军者时代天使为例,其归母净利润在2022年与2023年连续两年呈现负增长态势,分别下降25%和75%。

再观下游,通策医疗与瑞尔集团均面临考验。

***据马泷齿科招股书披露,按2022年收入计算,通策医疗稳坐中国十大民营口腔医疗服务提供商头把交椅,市场份额约为3.1%;而瑞尔集团虽位列第四,市场份额约为1.6%,却仍是中国高端口腔连锁医疗集团的领头羊。

“牙茅”通策医疗在2022年与2023年连续两年出现归母净利润负增长的情况;瑞尔集团亦不例外,其2021年与2022年的归母净利润分别下降了89%和17%。

但是,并不能说明牙科发展的黄金期已过。

数据显示,过去五年中国口腔医疗服务市场规模超千亿元。消费医疗成为大健康行业核心驱动力,口腔健康仍是焦点。

然而,我们也应清醒地认识到,产业链上的大浪淘沙、升级整合已成为不可逆转的大趋势。除了此前疫情的“剩余”影响外,2023年起集采中标全面落地,为牙科行业带来了新的挑战。而同样经历了集采的洗礼,隐形正畸与种植牙却呈现出截然不同的市场反应,宛如冰火两重天。从全球隐形正畸厂商领头羊——爱齐科技(隐适美)的财报中,我们或许能窥见中国隐形正畸市场的演变轨迹。2024年上半年,爱齐科技实现了20.25亿美元的营收,同比增长4.16%,净利润则达到了2亿美元,增长了1%。尽管这一增速相比2023年有所提升,但仍未能恢复到以往双位数高速增长的盛况。

- 虽未发布具体中国业绩,但提及“在中国,整体消费需求环境日益严峻,挑战尤为突出。”

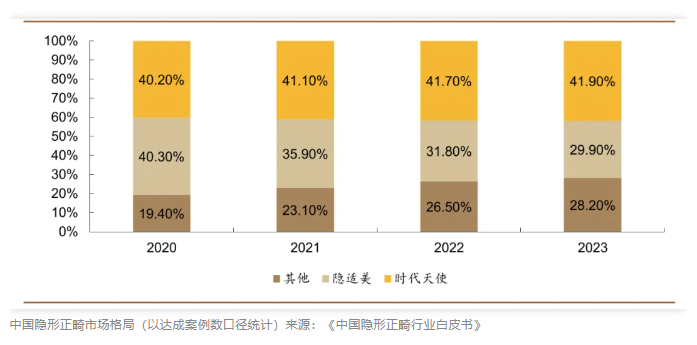

从全球来看,根据知名咨询机构灼识咨询发布的《2023全球及中国隐形矫治行业蓝皮书》,以完成案例数作为统计口径,隐形正畸市场呈现出“一超多强”的格局,其中隐适美以近60%的市场份额遥遥领先。中国市场,长期以来,隐适美、时代天使共同构成了隐形正畸厂商“双寡头”格局,两者合计占据市场80%以上的份额。中国隐形正畸市场格局(以达成案例数口径统计)来源:《中国隐形正畸行业白皮书》

然而,自疫情爆发以来,两者之间的差距逐渐显现,时代天使成为案例数口径市场份额第一的隐形正畸厂商。随着2023年正畸集采落地,时代天使以A组中选(隐适美未参与),其在案例数口径的市场份额上占比已超过41%。

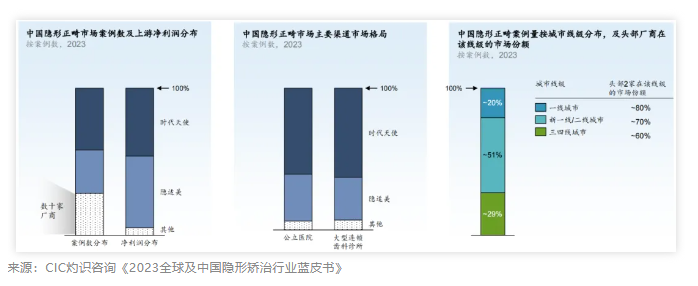

来源:CIC灼识咨询《2023全球及中国隐形矫治行业蓝皮书》

- 同时,正雅、士卓曼等企业扩展至三、四线城市。尽管一、二线城市的消费能力强,但隐形正畸市场增长主要来自三、四线城市。从行业领军企业发布的数据看,新加入的医生多来自三、四线城市。

- 此外,随着青少年用户群体不断提升,各家都在争夺这一市场;有趣的是公立医院是当前中国青少年主要的正畸选择场所,因此企业致力于渗透这些医院,提供专家教育,以引导消费者选择。

隐适美、时代天使的“分化”主要在案例数,从营收和利润来看仍然旗鼓相当。尤其在集采后,原本单价较低的时代天使又降价超过30%,因此,虽然案例数提升,但是2023年归母净利润同比下降75%。有临床医生指出,在医生体验上,时代天使的治疗方案、操作程序更便捷。医疗服务商通策医疗表示,2024年Q1正畸服务收入达1.2亿(+2%)。二季度正畸案例、收入也呈增长态势。但消费“下行”,患者更倾向选择价格亲民的品牌。瑞尔集团表示,2024财年(截至2024年3月31日),正畸服务收入3.8亿元(+16.5%)。凭借这一增长,公司在2024财年实现扭亏为盈。驱动之一就是集采,不仅为其带来更多客流量,也降低了材料费和加工费。对于此前的正畸集采,外企厂商似乎积极性略显不足,仅有美奥正畸、盈纬达(卡瓦)在固定矫治组中选。从集采后的市场格局来看,固定矫治领域似乎迎来了更多的消费者,这对中标的外资品牌无疑是一个利好信号。比起正畸,种植体牙针对的患者大多为老年人群,且医疗属性更强、更属于刚需。按照“健康中国”行动“8020计划”目标,即期待老年人在80岁时能保有至少20颗功能良好的牙齿,但现实情况却远未达到这一水平。以浙江省的数据为例,目前80岁老人的平均牙齿数量明显少于这一标准。可能正是基于这样的背景,种植牙集采对于整个产业链上下游的影响也更为显著。集采前,从中国种植牙市场的上游来看,中国厂商处于发展初期,整体市场份额占比不到5%,主要涉及中低端(技术成熟)产品。而奥齿泰、登腾、诺保科、士卓曼、登士柏西诺德,5大进口品牌占据了90%以上市场份额;其中又以韩系品牌占据主导(奥齿泰、登腾占60%左右份额)。从集采降价中标产品来看,为了获取采购量,韩系产品都降价很猛,韩国-奥齿泰、韩国-登腾降幅都达68%。2024年1月,国家医保局发布的《关于发布“承诺参与口腔种植价格治理医疗机构名单”等信息的公告》显示,全国医疗机构协议采购量排名前三的分别为:韩国-奥齿泰(572523套)、韩国-登腾(476040套)、士卓曼(291934套)。

- 通策医疗表示种植牙集采落地后,单价下降但种植量高增(超5.3万颗,增47%),收入正增长。2024年4、5月增速维持50%。

- 瑞尔集团表示,2023年集采落地首年,种植量增55%,收入增13%。2024年种植牙业务预计双位数增长,利润边际变化需观察。

对于厂商而言,韩系品牌依然坚挺;此外,士卓曼、诺保科等一线品牌通过合作品牌参与集采中标,比如:

- 士卓曼:沃兰降幅63%(2024年爱迪特成为沃兰控股股东)、美佳境降幅62%、安卓健降幅44%。

差异化布局是头部外企的策略之一,而事实证明也非常有效。从最新财报显示:

与此同时,国产品牌似乎陷入了尴尬境地,其价格优势相比韩系不再显著,而质量又比外资稍逊。观察中标情况,17家国产厂商中,仅威高洁丽康、莱顿生物、百康特采购量超5万套。国产厂商仍需提升硬实力,为当务之急。而下游的医疗机构,比如通策医疗也开始针对不同客户群体提供差异化服务,但目前更主要的推广方向是中低端市场。但也有许多口腔诊所并未发挥“集采”利好。或许中国口腔医疗服务市场的特质决定了集采后的“乱象频生”。医保局主导的集中带量采购针对市场规模大、价格高、技术成熟、需求大的药械产品。国家层面医用耗材集采已四批次(五大品类),平均降价超79%,且均已落地。落地指医疗机构“买的着”、患者“用得上”。以冠脉支架为例,集采后95%医患选择中选支架,患者支付价格从万元降至不到800元。2023年落地的牙科集采,虽然不是国采,但正畸覆盖15省、种植牙覆盖全国所有省份,与国采无异。以种植牙为例,集采前,在中国种一颗牙的整体费用大约6千-2.5万元不等。

集采后,2024年1月,医保局发布关于“承诺参与口腔种植价格治理医疗机构名单”的公告。常规单颗牙种植费用由三部分组成:

- 医疗服务收费:采取包干方式,三级公立医院原则上不超过4500元,特定条件地区或机构可放宽不超过20%;

- 种植体系统收费:集采有40种中选产品,涵盖所有主流品牌,中选价格区间为548元—1855元,均价900余元;

- 牙冠收费:国家医保局指导竞价挂网,价格区间为100元—656元,均价300余元。

按以上测算,种一颗牙的整体费用大约5700元左右。不同于其他医疗器械集采的报量参与方几乎都是公立医疗机构,中国口腔领域民营医疗机构占近70%,远高于公立口腔医院。尤其是种植牙和正畸项目,目前公立医院,仅二级以上综合医院口腔科及一、二线城市口腔专科医院设有种植牙项目。民营口腔医院则主导中高端种植牙与隐形正畸市场,此两类项目占比高达60-70%。因此,作为此次集采主力军,民营医疗机构业态呈现两极分化。

调查发现,部分民营医疗机构未按规定发布口腔种植价格治理及“集采”信息。患者不知情,医生未说明,甚至存在高价收费案例“9颗牙要价20万”。国家医保局通知要求民营医疗机构主动公示价格信息,确保真实性、及时性和完整性。

另一方面,集采后,民营医院种植牙收费普遍降至原来50%左右;部分医院和医生倾向种植多颗或全口,以覆盖成本。有医疗机构采取多拔牙多种植的简单粗暴方法,甚至还有“疯狂电话轰炸营销”,患者成为了牺牲品。从在市场获利的厂商可以看到,针对差异化市场进行不同产品布局更能灵活应对变革,性价比或许更适合未来消费市场。1、上观新闻:9颗牙要价20万!上海有人备受折磨,术后面色发青,持续疼痛,外国牙医查无此人...医院模糊信息2、工人日报:医疗机构动辄要求患者多拔牙多种牙 被质疑借此牟利3、Straumann agrees to sell DrSmile dental aligner business, shares soar By Reuters